17 Nisan 2026 tarihli ve 33227 sayılı Resmi Gazete'de yayımlanan 7577 Sayılı "Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun" ile işverenler tarafından prime esas kazanca dahil edilmeyen günlük yemek bedeli istisnası 300 liraya yükseltildi. Düzenleme kapsamında söz konusu tutarın her yıl yeniden değerleme oranında artırılması hükme bağlandı.

Değişikliğin ardından uygulamaya ilişkin çok sayıda soru gelmesi üzerine Sosyal Güvenlik Kurumu (SGK), 2026/12 sayılı Genelge yayımlayarak yeni kuralları ayrıntılı şekilde açıkladı.

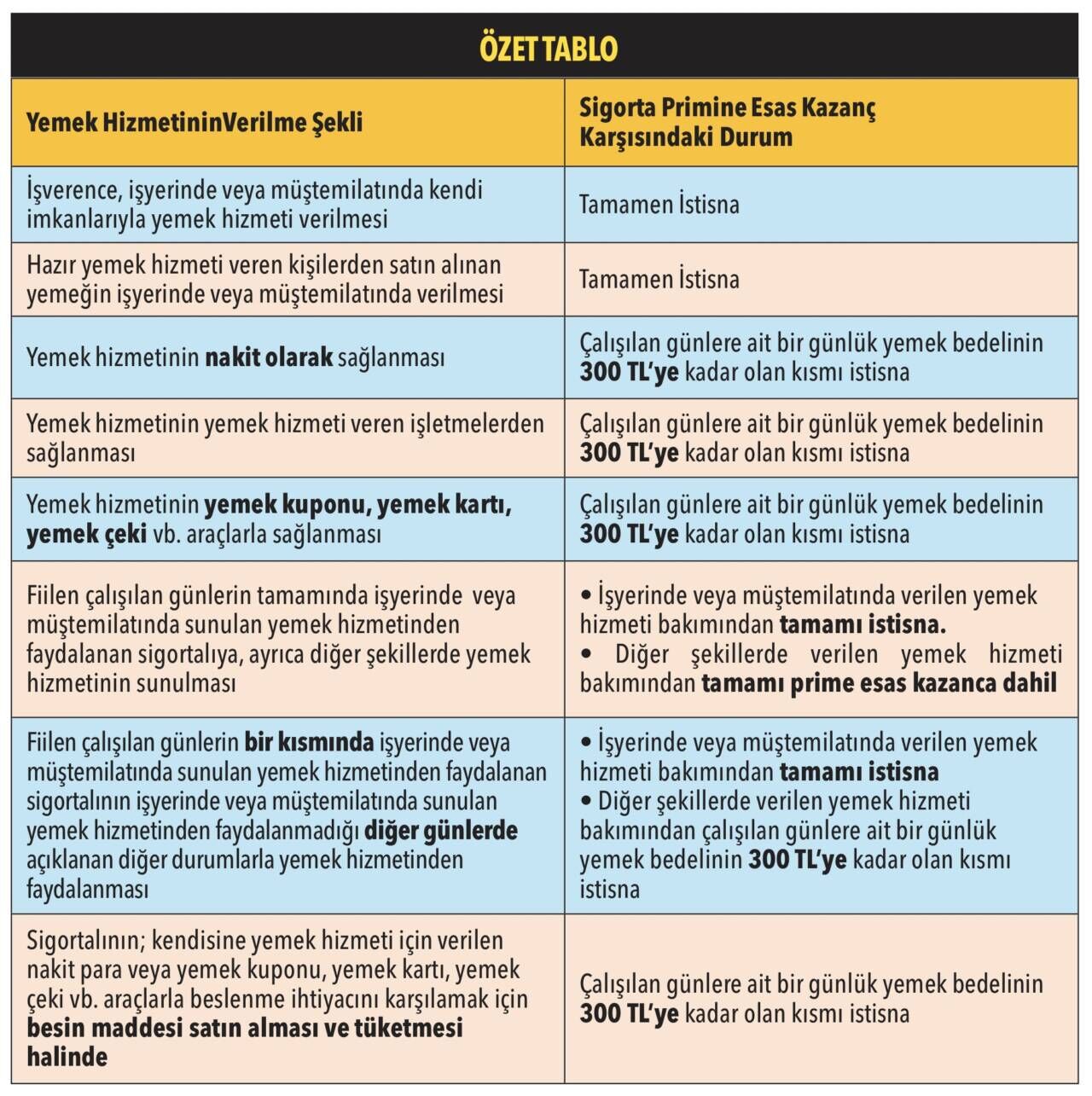

Genelgeye göre, işverenlerin işyerinde veya müştemilatında kendi imkanlarıyla sunduğu yemek hizmetlerinde yemek bedelinin tamamı, herhangi bir üst sınır olmaksızın sigorta primine esas kazançtan istisna tutulacak. Aynı şekilde, hazır yemek hizmeti veren firmalardan satın alınan yemeklerin işyerinde çalışanlara sunulması halinde de yemek bedelinin tamamı prim matrahı dışında kalacak.

Yemek yardımının nakit olarak verilmesi durumunda ise çalışan başına fiilen çalışılan günler için günlük 300 liraya kadar olan kısım prime esas kazanca dahil edilmeyecek. Yemek hizmetinin restoranlar veya yemek hizmeti veren işletmeler aracılığıyla karşılanması halinde de günlük 300 liraya kadar olan ödeme için aynı istisna uygulanacak.

Yemek kartı, yemek kuponu ve yemek çeki gibi araçlarla sağlanan yardımlarda da çalışan başına günlük 300 liraya kadar olan tutar sigorta primi matrahı dışında tutulacak.

SGK'nın açıklamasına göre, çalışanın fiilen çalıştığı günlerin tamamında işyerinde verilen yemek hizmetinden yararlanması ve buna ek olarak başka yöntemlerle de yemek yardımı alması halinde, işyerinde sunulan yemek hizmetinin tamamı istisna kapsamında olacak. Ancak diğer yöntemlerle sağlanan yemek yardımlarının tamamı prime esas kazanca dahil edilecek.

Çalışanın işyerinde verilen yemek hizmetinden yalnızca bazı günlerde yararlanması durumunda ise işyerinde sunulan yemek hizmeti tamamen istisna kapsamında kalırken, diğer günlerde nakit, yemek kartı veya benzeri yöntemlerle sağlanan yardımların günlük 300 liraya kadar olan kısmı prime esas kazanca dahil edilmeyecek.

Öte yandan, çalışanın kendisine verilen nakit para, yemek kartı veya benzeri araçlarla gıda satın alarak beslenme ihtiyacını karşılaması halinde de günlük 300 liraya kadar olan tutar prim matrahı dışında tutulacak.

SGK, yemek bedelinin asgari ücrete ilave olarak verilmesi gerektiğini de vurguladı. Buna göre, yemek yardımı tutarı brüt asgari ücretin, yani prime esas kazanç alt sınırının içinde değerlendirilmeyecek.

Kurum ayrıca, yemek yardımı adı altında yapılan ödemelerde muvazaalı işlemlerin tespit edilmesi halinde oluşacak prim kaybının işverenlerden gecikme cezası ve gecikme zammıyla birlikte tahsil edileceğini bildirdi.